04 agosto, 2020

Las malas prácticas más frecuentes de las aseguradoras

Las aseguradoras nunca ha tenido buena fama entre la población, pero parece que a raíz de la crisis sanitaria generada por el Covid-19, están a diario en el punto de mira.

El mercado de los seguros en España

Sólo en el año 2019, se habían registrado un total de 110.000 reclamaciones a aseguradoras por parte de sus clientes alegando “malas prácticas”, además se quejaban de la complejidad de los contratos y de su lenguaje, demasiado técnico.

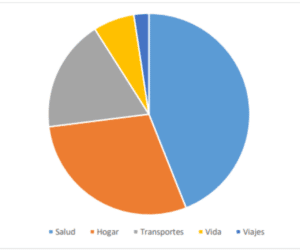

Según datos de la Organización de Consumidores y Usuarios (OCU), el sector que más reclamaciones acumuló entre sus socios fue el seguro de salud y accidentes.

Reclamaciones por tipo de seguros (2019)

Fuente: OCU

Situación actual

Como era de esperar, tras la crisis sanitaria generada por el Covid-19, el número de reclamaciones aumentó exponencialmente. Actualmente las principales consultas hacen referencia a los seguros de decesos, en concreto, están vinculadas a la devolución de parte de la cuota por no haber sido utilizada debido a la prohibición de funerales.

También han aumentado las reclamaciones de los seguros de viajes, con especial incidencia en las personas que han visto cómo sus viajes han sido cancelados pero no les han devuelto el dinero.

El origen de las reclamaciones tiene diversas causas, desde indemnizaciones o reparaciones tasadas en un valor inferior a lo esperado a subidas de primas inesperadas, pasando por condiciones abusivas. No obstante, los consumidores se enfrentaron mayoritariamente a los mismos problemas: el rechazo a cubrir un siniestro que se creía incluido en la póliza y una cuantía insuficiente de las indemnizaciones para reparar los daños producidos. Y es que las aseguradoras tienen sus tácticas para no hacer frente a los pagos.

Malas prácticas de las aseguradoras por ramas

1- Seguro de Hogar

La suele dilatar al máximo el tiempo para ofrecer soluciones a los clientes o ahorrar en costes, no arreglando correctamente los desperfectos. Además, no suelen valorar el daño correctamente y ponen todo tipo de trabas si el asegurado pretende contratar él mismo el servicio de los profesionales reparadores.

Por ejemplo, en múltiples ocasiones niegan la cobertura de los daños por agua de lluvia por falta de mantenimiento y cuando se trata de las caídas de los cierres de finca, suelen excusarse en cláusulas opacas y desconocidas por el asegurado.

2- Seguro del Automóvil

Lo habitual es que la aseguradora escatime con las indemnizaciones, es decir, es muy frecuente que arregle una pieza del coche cuando lo normal sería reemplazarla por una nueva.

Además de valorar las reparaciones a la baja, no respetan los precios de mano de obra de cada taller, imponiendo sus precios y marcando al taller como “taller conflictivo” si presenta alguna queja. Desde Compensator consideramos que se trata de una práctica totalmente maliciosa que solo busca meter presión a los talleres para que cumplan con los deseos de las aseguradoras.

En cuanto a los siniestros totales, es habitual que los coches sean valorados por unas tablas no acordes con el valor del mercado además de tampoco tener en cuenta otras variables determinantes en la valoración, ocasionando perjuicios superiores al 40% en muchísimas ocasiones.

Por último, no debemos olvidarnos del trato hacia los lesionados, los cuáles, gracias al Convenio de asistencia sanitaria que solo perjudica a los hospitales y al lesionado. Además, es permanente la infravaloración de las lesiones, acortando los procesos de curación o minimizando las lesiones, sin

tener en cuenta las secuelas reales y por perjuicios personales.

3- Seguro de Salud

En estos casos, lo más frecuente es que las aseguradoras dificulten la renovación de la póliza a medida que sus clientes se hacen mayores y tienen más problemas de salud.

Una práctica habitual en este tipo de seguros es la de denegar una cobertura cuando es grave, usando el famoso cuestionario de salud. Hay que tener mucho cuidado con este tipo de malas prácticas, ser totalmente sincero cuando lo rellenas y no dudar en reclamar a la aseguradora si crees estar siendo víctima de una injusticia.

4- Seguro de Vida

Las aseguradoras suelen dificultar el cobro de la indemnización a los seres queridos, amparándose en que, en dichas situaciones, el damnificado no tiene ánimo para luchar contra el seguro.

5- Seguro de Convenio

Es muy frecuente la «disculpa” que muchas compañías alegan para no abonar la IPT (Incapacidad Permanente Total) o la ITA (Incapacidad Permanente Absoluta), amparándose en que la misma no es firme, dilatando años un derecho del asegurado.

Desde Compensator recomendamos que si te encuentras en una situación similar a las descritas anteriormente y no estás conforme con la resolución que te ofrece tu aseguradora y quieres saber si tienes derecho a reclamar, ponte en contacto con nosotros

También te puede interesar:

Rodéate de los profesionales de Compensator para acompañarte durante todo el proceso. ¡No estás solo!

Hablar con un ABOGADO de RECLAMACIONES A SEGUROS

Sobre el autor

Paula Lago González

Nº Colegiada ICA VIGO 3822

Licenciada en Derecho y postgrado en derecho de familia y sucesiones por la Universidad de Santiago de Compostela, con especialización en Técnicas actuales de flexibilización de la Jornada Laboral y Máster en Derecho del Trabajo y de la Seguridad Social por la Universidad Internacional de la Rioja-UNIR, y con sólidos conocimientos en protección de datos y derechos digitales. Ha trabajado como abogada en la gestión y administración de activos inmobiliarios, como técnico de protección de datos y en el área de rrhh de empresas de seguridad. Presta asistencia legal en cuestiones civiles, penales y sociales, con trayectoria profesional en el asesoramiento a PYMEs, entidades financieras y clientes particulares. Actualmente centra su labor en la representación legal de personas físicas y en la defensa de afectados frente a compañías de seguros.